惨是确实惨,强亦然确实强。

开云kaiyun(中国)体育官网小米汽车的高溢价车型就怕会更快到来。

营收下滑、净利腰斩、汽车单季巨亏31亿,股价较历史高点跌去一半......

所稀有字皆在指向消亡个问题:小米和雷军的造车故事,还讲得下去吗?

但是,200亿港元回购、多家头部机构逆市喊出“买入”、2027年出海德国的大棋同步铺开……仿佛另一股力量在暗暗托底。

这到底是崩盘前的回击,照旧早晨前的阵痛?

01

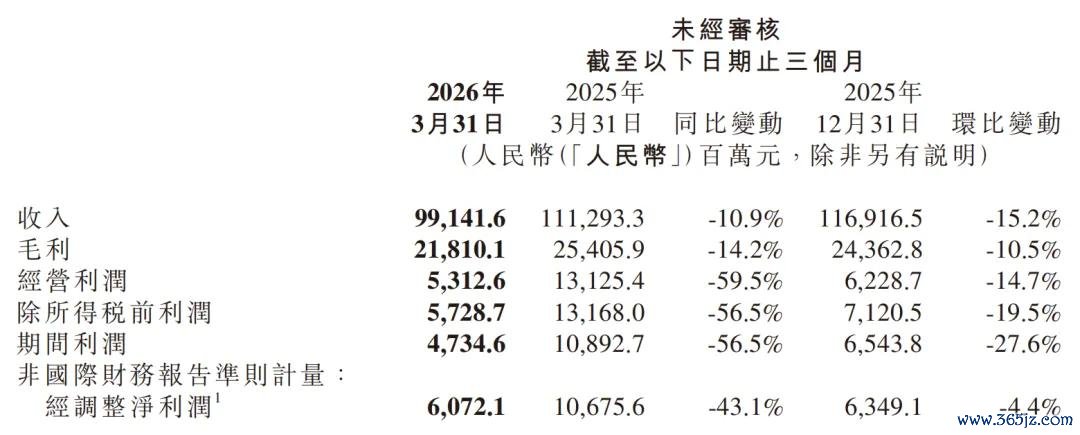

5月底,小米交出了一份功绩承压的2026年一季度得益单。

财报表示,小米集团2026年第一季度总收入约为991亿元,同比下滑10.9%,环比下滑15.2%;经和谐净利润约为61亿元,同比大幅下滑43.1%。这是小米2024年以来初度出现季度营收阑珊。

「图片起首:小米集团一季报」

尤其是小米汽车不仅需要在市集上阐扬我方,还职守着在集团“粮草”收紧的布景下,尽快罢了自我造血的重担。毕竟,小米汽车之前是单季度盈利的。

本年一季度,小米汽车与AI革命业务收入199亿元,同比增长6.9%;托付新车8.09万辆,同比增长6.6%。

诚然销量和营收皆罢了增长,但小米汽车的谋略赔本高达31亿元,而昨年同期仅亏5亿,环比更是从盈利11亿突然转亏,径直拉低了集团举座利润阐扬。

02

不外从小米汽车功绩阐扬来看,其韧性和定力值得详情。

在一季度老款SU7停售、主力车型青黄不接的“真空期”,小米仅凭YU7系列就稳住了8万辆以上的托付体量。而新SU7上市后锁单飞速冲破8万辆,阐扬其市集呐喊力未减。

值得一提的是,汽车业务收入,已是小米集团独一罢了正向增长的中枢板块,得胜饰演了“第二增长引擎”的变装。

但盈利才略的骤降雷同毛骨悚然。毛利率从昨年同期的23.2%滑落至20.1%,谋略利润从连结两季盈利重回大额赔本。

购置税补贴、中枢零部件加价、清库让利三重压力在Q1麇集开释,让“增收不增利”的矛盾变得愈加机敏。

把这份财报放在更长的时代轴上看,它打断的不仅是盈利弧线,更是市集刚刚建立起来的“小米汽车已过盈亏均衡点”的预期。

03

笔者以为,市集对31亿元赔本反应热烈,细究赔本原因,主要来自三个层面。

第一,为2025年积压订单承担的购置税补贴。

第二,上游存储芯片等中枢器件加价,这是行业共性压力,蔚来科罚层雷同指示过单车成本因此增多超1万元。

第三,老款车型清库让利、高毛利车型占比下落,这是产物切换期的势必代价。

三个身分调换,让一季度成为小米汽车名副其实的“至暗时刻”。

但值得小心的是,有分析以为,其中相当一部分属于“主动聘用”或“一次性冲击”,而非盈利才略的趋势性恶化。

跟着新SU7托付放量、产物结构回反时常,毛利率建造是有逻辑撑抓的。

市集之是以用脚投票,与其说是活气一季度的赔本数字,更多可能是担忧新SU7产能爬坡能否按期加快、YU7系列热度是否正在消退。

04

把小米汽车放到统统造车新势力的坐标里,成色愈加立体。

从一季度销量来看,小米汽车以8.09万辆的得益,排在零跑、理思、蔚来和华为鸿蒙智行之后,位列第五。

要知说念,小米汽车仅凭两款车就作念到这个畛域,单车型效果无东说念主能及。

从毛利率来看,20.1%虽同比下滑,但依然处于行业上游,小米的畛域效应和供应链议价才略,是其毛利率超过的上风。

「图片起首:小米集团一季报」

此外,小米汽车31亿元赔本弥漫值诚然在新势力中最大,但小米的“分部谋略赔本”包含研发等更大畛域的成天职管,与蔚来、零跑的归母净赔本口径不完全可比。

空洞来看,小米汽车一季度的表目下行业中并不算差。销量稳居第一梯队,盈利质料仍属上游,但新旧切换的阵痛经过超出预期。

不外在《汽车K线》看来,它不是掉队,更像是主动踩了一脚刹车,为的是换到更高的档位。

05

财报发布后,老本市集给出了最古道的反应。

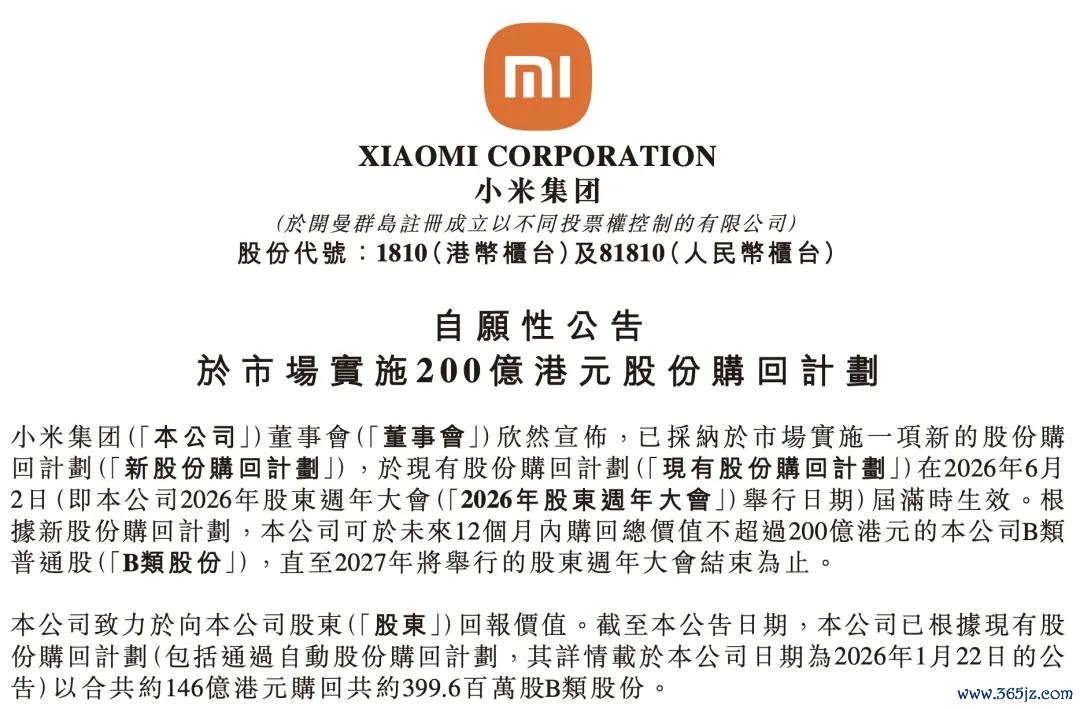

5月27日,小米股价大跌4.77%,28日更是涉及27.54港元的52周新低。从2025年9月约60港元的高点算起,跌幅已超50%,必一体育app2026世界杯中国官方下载市值挥发逾8000亿港元。

与此同期,公司晓喻了200亿港元的回购诡计。这是真金白银的信心表态,但也从侧面反应出科罚层对股价急跌的急躁。

「图片起首:小米集团公告」

机构对小米集团一季报反应虽有不合,但永恒价值共鸣仍在。

高盛、花旗、华兴证券等均赐与小米集团“买入”评级,以为手机 ASP 创历史新高、毛利率韧性超预期,AI进入宇宙第一梯队,汽车新车周期明确、订单饱胀,“东说念主车家全生态”价值被低估,野心价36.3港元~53.4港元。

摩根大通、交银国际则担忧,汽车55万辆托付野心受产能拘谨难罢了,短期赔本抓续遭殃利润,手机毛利率改善空间有限,保管中性评级,野心价34.8港元~35港元。

空洞来看,市集共鸣在于短期压力属阶段性扰动,非基本面恶化;AI与汽车是异日2~3年中枢增长极,现款储备2206亿元足以撑抓回购与研发插足。

面前,小米集团股价处于阶段性低位,大额回购调换机构对永恒价值的认同,有望稳住市集信心。

06

其实,小米汽车一季度的通盘问题,最终皆指向一个中枢变量,新SU7能否按期放量,以及后续新品能否继续爆款基因。

字据小米一季报,戒指5月6日,新SU7锁单量已冲破8万辆;戒指4月23日,累计托付超2.6万辆。

小米集团总裁卢伟冰在功绩会上暗示,“二季度托付量会有大幅提高,全年55万台托付野心有信心完成。4月份新品托付起步后,试验托付量已彰着提速”。

但“大幅提高”需要产能的强有劲撑抓。北京一、二期小米工场满负荷运行,三期工场春节后投产,武汉工场5月投产,小米汽车产能布局,已构建起撑抓全年55万辆托付野心的坚实基础。

诚然产能底座有保险,但新车型爬坡节律、供应链踏实性,仍是悬而未决的变量。

本年下半年,小米汽车还有一款全新车型上市,卢伟冰已证据“年内详情会上市”,并强调“会有绝裁夺的革命”。

若是这款车能继续爆款基因,小米集团赔本即是值得的政策性插足;若是不成,产物线单一的脆弱性将被进一步放大。

07

此外,小米也在加快宇宙化布局。

小米汽车将于2027年下半年考究进入德国市集,此举被视作其“先难后易”出海政策的要道一步。

首站聘用德国,意在汽车工业高地配置品牌与本事标杆。为此,小米已在慕尼黑配置欧洲研发中心,专注高性能及豪华车型遐想。不外,保时捷和法拉利会怎样在欧洲狙击小米汽车目下还不成下论断,总之小米汽车欧洲之旅不会一帆风顺。

尔后,小米2028年上半年将链接拓展至英国、日本、澳大利亚、印度等右舵市集。

作陪汽车出海,小米同步升级渠说念政策:异日五年内,诡计在外洋开设1万家小米之家,罢了手机、AIoT与汽车业务的渠说念复用,构建“东说念主车家全生态”的宇宙基础武艺。

目下欧洲市集壁垒较高,包括严苛认证、原土品牌竞争及空洞关税(含反补贴税)。

不外,小米手机业务已掩盖宇宙100多个国度,训导的土产货化渠说念有望为汽车出海提供撑抓。

举座来看,从产物到方法、从硬件到AI,小米的宇宙化正进入新阶段。2027年将成为不雅察其政策推行力的中枢窗口。

Views of AutosKline:

31亿赔本是事实,股价腰斩亦然事实。但机构没跑,公司还在回购,出海大幕如故拉开。这不是一份值得庆祝的财报,却可能是一份值得记取的财报,它符号了小米从“烧钱讲故事”到“用产物换市集”的报复前夕。

小米的故事从来不是通盘进取,而是每次跌入谷底后,皆能再爬出来。

不外,这一次,会不会例外?

笔墨为【汽车K线】原创必一体育app2026世界杯中国官方下载,内容参考素材源自上市公司公告和行业公开信息(相关公司和机构应有义务对其确切性负责);部分图片起首于网罗,版权归原作家通盘。

备案号:

备案号: